主要观点

一、3月PMI数据简述:制造业、建筑业、服务业如期向上修复

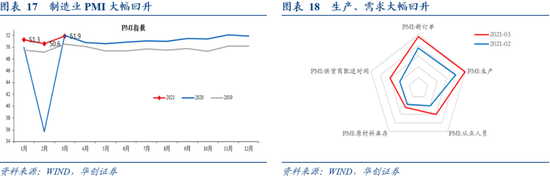

3月制造业PMI为51.9%,前值为50.6%,回升1.3个百分点,略低于去年11月的高点52.1%。具体分项来看:1)PMI生产指数为53.9%,前值为51.9%。生产指数环比回升2个百分点。2)PMI新订单指数为53.6%,前值为51.5%,环比回升2.1个百分点。PMI新出口订单指数为51.2%,前值为48.8%。3)PMI从业人员指数为50.1%,前值为48.1%。4)供货商配送时间指数为50%,前值为47.9%。5)PMI原材料库存指数为48.4%,前值为47.7%。

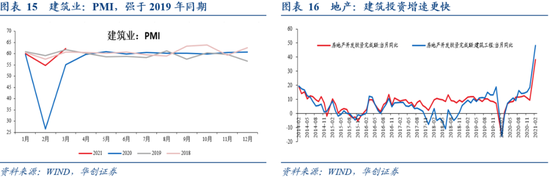

3月建筑业、服务业PMI均大幅上行。3月建筑业PMI指数为62.3%,前值为 54.7%。大幅回升7.6个百分点。建筑业业务活动预期为68.1%,略低于前值 68.2%,但依然很高。3月服务业PMI指数为55.2%,前值为50.8%。回升4.4个百分点。略低于去年最高点,11月的55.7%。

二、PMI数据解读:制造业中三类行业向上修复较快

经济在3月重回复苏轨迹,这基本在预期之内。我们重点提示制造业中景气更好的三类行业。

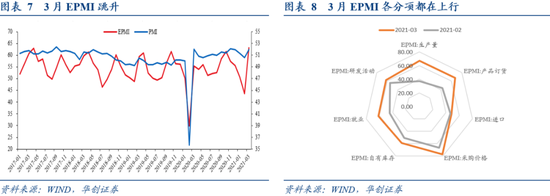

(一)制造业投资相关类:典型代表是专用设备业。3月专用设备生产指数、新订单指数均高于55%。一些其他可以提供佐证的制造业投资景气向上的指标包括:3 月BCI企业投资前瞻指数跳升至75.43%,2018年以来新高。前值为68.29%。央行1 季度的银行家调查数据显示,1季度制造业贷款需求指数上行至72.2%,前值为 68.6%。EPMI(战略性新兴产业采购经理指数)3月跳升至63.1%,前值为43.7%。其中EPMI生产量指数3 月上行至67%,前值为37.1%。

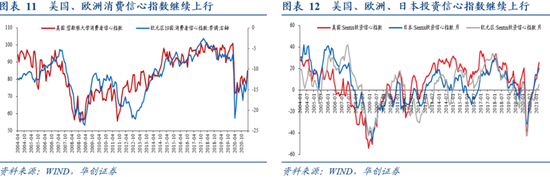

(二)出口相关类:代表行业是电气、电子设备、仪器仪表类。3月这几个行 业生产指数、新订单指数均高于55.0%。从海外的一些景气指标看,海外经济持续向上修复中。比如韩国、越南3月的出口继续保持高增。越南3月出口增速高达 43%。美国、欧元区PMI继续上行。其德国PMI3月上行至66.6%,有数(2009年10 月开始)以来新高。从欧美日的消费信心指数、投资信心指数看,3月也在进一步上行中。消费方面,美国密歇根大学消费者信心指数3月为84.9,高于前值 76.8。欧元区19国3月消费者信心指数为-10.8,高于前值-14.8。投资方面,美国 Sentix投资信心指数3月为25.5,前值为18。欧元区Sentix投资信心指数3月为5,前值为-0.2。

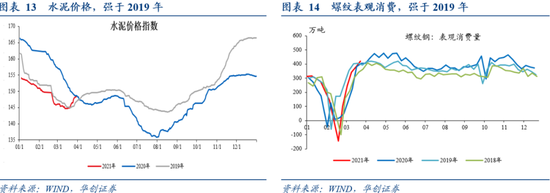

(三)建筑施工相关类:典型代表是非金属矿物制品与黑色金属冶炼及压延 加工。3月非金属矿物制品业生产指数和新订单指数均高于55%。黑色金属冶炼及压延加工出厂价格指数高于70.0%。反映施工链条景气较高。其他数据同样可以佐证。水泥价格、螺纹表观消费3月中旬以来均强于2019年同期。其中螺纹表观消费,3月26日当周跳升至421万吨。2019年同期仅406 万吨。建筑业PMI方面,3月为 62.3%,相比2月提升7.6个百分点,强于2018-2019年同期。2019年同期为61.7%,2018年同期为60.7%。3月施工板块的走强。可能来自地产与基建两个因素的共振。我们倾向于认为地产是主因。

三、其他值得关注的点:

(一)价格:全面上行。PMI出厂价格指数为59.8%,前值为58.5%,2017年(含)以来新高。建筑业投入品价格指数升至63.6%,前值为60.2%,2018年(含)以来新高。服务业投入品价格指数3月升值54.8%。

(二)小型企业经营活动预期较高。

(三)存货:PMI产成品库存指数与BCI库存前瞻指数3月都在回落。

风险提示:工业品价格涨价超预期,消费慢恢复。

报告目录

报告正文

一

制造业中三类行业向上修复较快

(一)3月多数指标指示经济向好

国内疫情在2月上旬得到控制后,经济在3月重回复苏轨迹。观测的多个景气指标显示,3月经济有所回升。制造业3月PMI为51.9%,高于前值50.6%,略低于去年高点11月的52.1%。中国综合PMI产出指数3月为55.3%,高于前值51.6%,略低于去年高点11月的55.7%。BCI企业销售前瞻指数3月为79.7%,高于前值79.1%。BCI企业利润前瞻指数3月为66.25%,略低于前值66.3%,但依然处于高位。央行季度调查中,企业家宏观经济热度指数1季度为38.9%,高于前值34.4%。银行家宏观经济热度指数1季度为42.4%,高于前值33.6%。

(二)制造业中三类行业行业向上修复较快

我们重点提示,3月经济向上修复进程中,制造业中景气更好的三类行业。

1、制造业投资相关行业

典型代表是专用设备业。3月专用设备生产指数、新订单指数均高于55%。一些其他可以提供佐证的景气指标包括:3月BCI企业投资前瞻指数跳升至75.43%,2018年以来新高。前值为68.29%。央行1季度的银行家调查数据显示,1季度制造业贷款需求指数上行至72.2%,前值为68.6%。EPMI(战略性新兴产业采购经理指数)3月跳升至63.1%,前值为43.7%。其中EPMI生产量指数3月上行至67%,前值为37.1%。统计局统计的高技术制造业PMI3月为53.9%,高于制造业总体2个百分点。

2、出口相关行业。

典型代表是电气机械器材、计算机通信电子设备、仪器仪表等行业。3月这几个行业生产指数、新订单指数均高于55.0%。从海外的一些景气指标看,海外经济持续向上修复中。比如韩国、越南3月的出口继续保持高增。越南3月出口增速高达43%。美国、欧元区PMI继续上行。其中欧元区3月PMI上行至62.4%,前值为57.9%。德国PMI3月上行至66.6%,有数(2009年10月开始)以来新高。美国3月PMI(Markit)小幅上行至59%。

从欧美日的消费信心指数、投资信心指数看,3月也在进一步上行中。消费方面,美国密歇根大学消费者信心指数3月为84.9,高于前值76.8。欧元区19国3月消费者信心指数为-10.8,高于前值-14.8。投资方面,美国Sentix投资信心指数3月为25.5,前值为18。日本Sentix投资信心指数3月为20,前值为16.1。欧元区Sentix投资信心指数3月为5,前值为-0.2。

3、施工相关行业

典型代表是非金属矿物制品与黑色金属冶炼及压延加工。3月非金属矿物制品业生产指数和新订单指数均高于55%。黑色金属冶炼及压延加工出厂价格指数高于70.0%。反映施工链条景气较高。

其他数据同样可以佐证。水泥价格、螺纹表观消费3月中旬以来均强于2019年同期。其中螺纹表观消费,3月26日当周跳升至421万吨。2019年同期仅406万吨。建筑业PMI方面,3月为62.3%,相比2月提升7.6个百分点,强于2018-2019年同期。2019年同期为61.7%,2018年同期为60.7%。

3月施工板块的走强。可能地产与基建两个因素的共振。我们倾向于认为地产是主因。地产方面,预计建筑投资3月保持高增。(地产在去杠杆压力下,有减少拿地,加快施工的倾向)。从去年四季度以来,地产建筑投资增速就一直快于地产整体投资增速。基建方面,今年财政偏后倾。3月初开始下达部分专项债额度,3月基建或略好于1-2月。

二

数据简述:制造业、建筑业、服务业同步向上

3月制造业PMI为51.9%,前值为50.6%,回升1.3个百分点。具体分项来看:

1)PMI生产指数为53.9%,前值为51.9%。生产指数环比回升2个百分点。2)PMI新订单指数为53.6%,前值为51.5%,环比回升2.1个百分点。PMI新出口订单指数为51.2%,前值为48.8%。3)PMI从业人员指数为50.1%,前值为48.1%。4)供货商配送时间指数为50%,前值为47.9%。5)PMI原材料库存指数为48.4%,前值为47.7%。

除了制造业PMI这五大分项外,3月PMI中其他值得关注的指标有:

1)价格:3月价格指数升至2017年以来最高点。PMI出厂价格指数为59.8%,前值为58.5%,2017年(含)以来新高。3月PPI环比预计将大幅上行。PMI主要原材料购进价格指数为69.4%,前值为66.7%。根据统计局解读,“从行业情况看,石油加工煤炭及其他燃料加工、化学纤维及橡胶塑料制品、通用设备、专用设备等行业原材料购进价格指数高于75.0%,化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业出厂价格指数高于70.0%,相关行业价格承压有所加大。同时,有调查企业反映,受境外疫情反复及国际经贸不畅等因素影响,近期部分进口原材料供应不足,价格上涨明显,交货周期延长。”

2)库存:产成品库存指数继续回落。3月采购量指数为53.1%,前值为51.6%。原材料库存指数为48.4%,前值为47.7%,产成品库存指数为46.7%,前值为48%。

3)外贸:进出口重返景气区间。3月PMI新出口订单指数为51.2%,前值为48.8%。3月PMI进口指数为51.1%,前值为49.6%。海外的情况看,景气继续上行。美国3月Markit制造业PMI为59%,前值为58.6%。欧元区3月制造业PMI为62.4%,前值为57.9%。根据统计局解读,“春节过后,国内市场产需加快释放,加之世界主要经济体经济继续复苏,本月新出口订单指数和进口指数分别为51.2%和51.1%,高于上月2.4和1.5个百分点,其中进口指数升至近年高点。”

4)分规模看:小型企业景气大幅攀升。3月PMI小型企业为50.4%,高于前值48.3%,重回荣枯线以上。中型企业PMI为51.6%,高于前值49.6%。大型企业PMI为52.7%,高于前值52.2%。值得关注的是小企业的生产经营活动预期,本月为58.4%,2019年(含)以来新高。大企业、中型企业生产经营活动预期均不如去年11月。根据统计局解读,“小型企业虽然景气水平低于大、中型企业,但生产经营活动预期指数升至58.4%,表明小型企业对近期市场发展信心有所增强。”

5)建筑业:大幅攀升。3月建筑业PMI指数为62.3%,前值为54.7%。大幅回升7.6个百分点。建筑业业务活动预期为68.1%,略低于前值68.2%,但依然很高。建筑业投入品价格指数升至63.6%,前值为60.2%,2018年(含)以来新高。

6)服务业:大幅攀升。3月服务业PMI指数为55.2%,前值为50.8%。回升4.4个百分点。略低于去年最高点,11月的55.7%。根据统计局解读,“从市场预期看,服务业业务活动预期指数为62.9%,连续两个月位于60.0%以上高位景气区间,表明服务业企业对近期市场发展持续看好。”

(本文作者介绍:中国人民大学国际货币研究所研究员)

相关文章

相关文章 头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们