今年是决胜小康社会的最后一年,考虑到第四次经济普查的影响,GDP增速仍然需要达到5.6%左右。由于上文提到的和SARS时期几个不同的因素,疫情结束后,逆周期调控政策需要进一步发力。我们认为,今年季度的GDP增速将呈现前低后高。

1

如何看待降息与情绪宣泄后的市场走势

受疫情影响,今日开市,股票商品等风险资产大跌,债券大涨。随后,央行宣布下调7天和14天OMO各10BP,但无论是债券还是股票,都没有再出现明显的反应。

对此,我们的评述如下:

1、具有确定性的市场走势和具有参考意义的历史,让这一波债券行情演变的十分迅速,十年国开活跃券190215开盘第一笔成交报价就报在了3.23%,直接将收益率下拉了近20BP。

因为:1)市场的方向已经很明确。所有投资者都知道,春节期间超预期演变的疫情,以及延迟复工的通知,将对短期经济造成比较大的影响(详情请参见本文第二部分),货币政策会比较友好,加上期限利差已经走阔不少,长端收益率下行有空间,交易机会必然会出现,而且不会小。

2)2003年非典疫情期间,十年国开收益率下行超过30BP;春节期间,十年美债下行超过17BP。以这两者为对比参考,假期结束后,十年国开活跃券开盘下行近20BP,情理之中。

对年前已经上车或已经拉长久期的投资者而言,收益率的大幅下行,受益颇丰,现在纠结的是该加仓,还是出手止盈。

但对踏空者来说,十分难受,类似于“涨停”的开盘将假期内积蓄的情绪几乎宣泄殆尽,纠结的是再追涨还是等待,是该担忧被抄底,还是该担忧再次踏空?

股票投资者则是完全不同的烦恼。已经上车、仓位较重的人需要面对浮亏与净值的回撤,轻仓者则欢跃,疫情让风险得到了充分的释放,市场出现了较好的长期配置机会。

2、央行的货币政策操作——投放流动性与降息,其背后的驱动因素也很明显。

第一,稳定股票市场,稳定投资者情绪,传达出政府与金融监管部门有意愿也有能力应对疫情冲击的信号;

第二,应对潜在的信用风险。疫情的冲击和假期的延长会让很多企业的生产受到影响,收入、流在短期内可能会大幅减少,但债务的利息支出与到期偿还压力仍然存在,部分企业,尤其是违约风险本就偏大的中低评级主体企业,以及融资渠道有限的中小企业可能存在一定的信用风险。

央行投放流动性并降息,一可以保持银行体系的流动性充裕,便于银行加强对企业部门的信贷支持,稳定企业债务(不管银行的行为与意愿如何,释放基础货币保证银行的流动性都会是第一步);

二可以引导银行降低企业的融资成本,在OMO下调后,MLF与LPR将跟随下调,使企业的债务利息减少,降低企业的还本付息压力。

3、 开市第一天,各类资产的涨幅或跌幅虽然让人震惊,但细看其实都能理解,不算意外,多数人在开市前,可能也早就选好了头寸的方向。

令人困惑的是,在第一天情绪得到初步宣泄后,后面股债会怎么走?投资层面该怎么操作?

我们认为:短期内,利率仍然会在低位,建议保持偏长的久期。

原因有二:1)疫情的演变现在仍然是利多债券,新增拐点和峰值拐点都还未显现,未来仍具有不确定性;

2)考虑到对实体和企业部门的支持,货币宽松会保持宽松,流动性充裕,买买买的力量存在,利率很难出现大幅度的调整。

但需注意:第一,从春节假期前到今日,债券市场已经对疫情做出了反应,长端收益率已经大幅走低,现有价格已经部分反映了疫情的严重程度,未来下行空间有多大,比较难把握;

第二,交易行情的阶段性拐点何时出现,很大程度取决于疫情何时出现边际上的拐点。一旦疫情出现边际上的好转,前期下行的长端利率可能会快速反弹,但这一时点我们同样无法做出准确的预测。

因此建议:1)密切跟踪疫情的消息;2)持仓保持较好流动性,边走边看,随时调整策略与持仓。

信用债宜用高等级信用加杠杆。正如前文所述,假期的延迟与疫情的蔓延使多数企业的生产和收入受到较大冲击,债务压力大、流周转本就困难的中低评级主体将雪上加霜,容易出现风险事件,高等级债会更具确定性。

中长期,疫情会随着气温升高和防控措施的持续而结束,被严重影响的经济面临修复,尽可能完成两个翻一番的政治目标、逆周期调节会成为市场关注的焦点,持仓与策略需要视情况做一定的修正。

一方面,疫情得到控制后,金融条件仍然需要偏松,那时存量贷款定价的锚也已经逐渐转换为LPR,央行降息降准对企业减负、降低实体融资成本将起到更大的作用,资金利率预计处于低位,杠杆策略可能更具确定性。

长端利率需分情况看待:若政府在疫情得到控制后,迅速展开行动,有明显的刺激政策,经济好转非常迅速,则长端利率的机会非常有限,久期宜缩短;但若政策温和,财政无强刺激,从逆周期调节到经济好转时滞偏长,则可适当博弈经济好转前,由货币宽松钱多带来的利率下行机会。

另一方面,由政府主导的基建在经济逆周期调节的过程中将是重要的抓手,城投作为基建项目的主导方之一,其债务风险大概率会被政府妥善处置,城投领域适当下沉资质,谋求高票息也是较好的选择。

对股票而言,疫情是突发的事件冲击,可能会在短期内造成较大的冲击,但从中长期来看,疫情造成的影响是阶段性的,一旦疫情过去,被“暂停”的经济好转,企业盈利会迎来改善,估值也会修复。

因此,现在A股市场的大跌只是阶段性的短期形势,中长期仍具有较高的投资价值,可以布局配置基本面较好具有确定性的个股。

2

疫情对经济和政策的影响简析

所有的金融资产走势都建立在宏观经济基础之上,因此理解疫情如何影响经济,以及未来政策应对具有重要意义。在我们对今日市场做了简单的评述后,这部分我们将重点来看这一点。

对疫情影响经济的判断,一个很自然的做法是以史为鉴——对比SARS的影响。尽管我们认为简单对比分析意义不大,但SARS的经验仍然可以给我们提供一些确定性的结论。

第一,疫情冲击更多是短期的。SARS主要影响的是2003年二季度。本次疫情防控采取了严厉的区域隔离政策,非湖北地区的新增确诊病例数连续3日低于1月31日的761例,意味着隔离政策是有效的。钟南山院士等专家估计,疫情高峰可能会在未来10到14天出现。在没有出现病毒变异等尾部风险的情况下,预计本次疫情的影响主要在一季度。

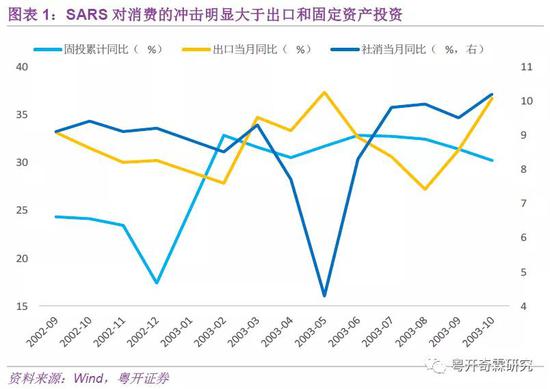

第二,疫情对服务业和消费的冲击更大。2003年二季度,一到三产的GDP增速分别为1.7%、11.3%和8.7%,相比于2002年四季度增速分别变动-0.7%、+1.1%和-2.6%。疫情结束后,第三产业GDP增速也回升得更慢。分需求来看,SARS时期固定资产投资和出口受到的影响较小,两者的增速整体是在上升的,对比之下消费受到较大影响,社会消费品零售总额增速从2003年3月的9.3%下滑到5月的4.3%。

2019年春节黄金周餐饮、旅游和电影票房收入15247亿元,从高频指标看,本次疫情对这几项消费都有明显冲击。春运前13天旅客量同比增长2.4%,但武汉封城后旅客量开始锐减,1月24日和25日同比分别为-2.5%和-28.8%。2019年大年初一电影票房收入14.85亿,而今年大年初一锐减至181万。

在上述两个确定性之外,SARS如何影响经济的经验,参考意义可能有限。

一是本次的应对措施更为及时、更为有力,比如湖北各地市都“封城”、全国有20余个省市延迟一周开工,意味着对经济的短期冲击相比于SARS可能更强烈。

二是经济各主体杠杆率上升后,应对停产、停工和停收的能力,和SARS时期明显不同。

以房地产投资为例,2003年是商品房市场起步阶段,全年投资增速为29.7%。但当前房地产投资处于下行阶段,各个融资渠道都较为紧张。1月26日中国房地产协会号召“房地产开发企业应暂时停止售楼处销售活动,待疫情过后再行恢复”,这无疑会加剧中小房企的流压力,从而改变房企的投资、经营策略。如果疫情发生尾部风险,部分偿债压力大的房企,投资甚至可能会从迟到变为缺席。

对经营依赖收入性流的企业、工资收入和工作时长关系较大的人群而言,停产和停工也会影响到投资和消费意愿。

三是疫情对中国内需的冲击,也会对出口形成负反馈。2003年处于加入WTO后外贸红利释放的初期,全年出口增速高达34.6%。目前市场对出口的讨论集中在WHO宣布新型冠状病毒疫情为“国际关注的突发公共卫生事件”(PHEIC)后,是否会纳入疫区。我们认为即使是后续纳入疫区,对出口的影响也很有限,因为WHO是按省市为单位列入疫区的,而并非以国家为单位。在采取了强力的区域隔离政策后,即使列入疫区,本次大概率也只有湖北省会被列入,而2018年湖北省的出口仅占全国的1.37%。

对中国出口影响更大的,在于相比2003年,中国经济体量在全球的占比快速提升,从2003年的3.61%上升到2018年的15.84%。作为全球最重要的增长引擎,疫情冲击内需的同时,也会通过进口渠道影响到中国主要贸易伙伴增长,进一步又会对中国的出口形成负反馈。

今年是决胜小康社会的最后一年,考虑到第四次经济普查的影响,GDP增速仍然需要达到5.6%左右。由于上文提到的和SARS时期几个不同的因素,疫情结束后,逆周期调控政策需要进一步发力。我们认为,今年季度的GDP增速将呈现前低后高。

需求端加大逆周期调控,一是基建稳增长的必要性进一步提升,可能的措施包括提高专项债投向基建比例、政策性银行对基建项目配套融资加大贷款支持等;二是在“全面落实因城施策”框架下,预计更多城市将放松限购、限售,房企融资监管也会边际放松;三是加大消费刺激,主要围绕汽车和房地产竣工产业链消费两条线。

财政政策方面,本次疫情发生在两会之前,为根据疫情发展情况调整相关财政目标预留了时间。由于疫情冲击,赤字率目标可能提高到甚至突破3%,新增专项债额度大概率会突破30000亿,针对疫情冲击的地区和行业,也有可能实行定向税收减免。

(本文作者介绍:粤开证券首席经济学家、研究院院长)

相关文章

相关文章 头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们