今天我的分享主要分为三个部分:

第一部分,中资美元债的市场简单介绍,包括优缺点。

第二部分,全球美元债2019年回顾

第三部分:从大类资产角度展望一下中资美元债的未来投资展望

中资美元债当前市场存量已约8000亿美元,占据了亚洲美元债市场的半壁江山。中资美元债诞生于上个世纪90年代,但受到当时外债风险管理,以及98年亚洲金融危机使得政策监管非常之严,因此没有太大发展。

08年金融危机之后,海外美元利率大幅下降,这加速了我国企业开始把低利率美元,在资本项目下,作为一个重要的信贷来源。2009年-2014年,主要受到海外低利率,一些中资房企开始在香港上市,并进行融资,例如雅居乐、恒大等。

2015年,发改委2044号文件放松中资企业在海外发行的限制,把注册发行制度变为了备案发行制度,同时叠加人民币汇率改革导致境内机构对于海外中资美元债的配置需求大幅上升,在双重因素驱动下,2015-2019年迎来了中资美元债的供给两旺格局。2012年,中资美元债存量不足400亿美元,2019年存量约8000亿美元,增长近20倍。很多中资银行机构开始设立在港分支机构,围绕中资美元债开展国际化业务,天风国际在翟总的指导下也前瞻性的和坚定的开拓国际化道路。

中资美元债有哪些显著特征,刚刚孙彬彬首席已经介绍了部分内容,我这里从投资收益角度再汇报一下。这里介绍中资美元债7大特点。

第一个特点,中资美元债的收益连续多年持续为正回报,过去10年,中资投资级美元债的平均回报率为5.5%,高收益美元债的平均回报率为9.5%,刚过去的2019年,无杠杆情况下,中资美元债投资级收益接近10%,高收益超过10%。回顾2012-2019年,除2013年钱荒,2018年中国信用风险爆发情况下,投资级和高收益出现负收益,其余都是正收益。

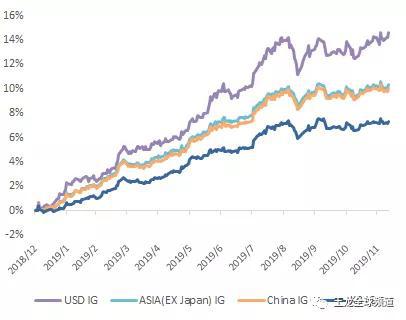

图:2019年,美国、亚洲(除日本)、中国等的投资级美元债回报

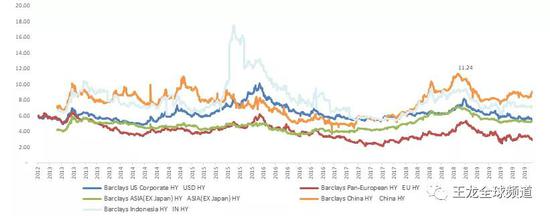

图:2019年,美国、欧洲、亚洲(除日本)、中国等的高收益美元债回报

第二个特点,相对于境内人民币债券而言,相同久期、同等评级的中资美元债在境外具有明显的相对收益优势。从指数来看,境外高收益美元债(评级在BBB-以下)的回报率要高于境内AA+(几乎对应境外高收益)大约4.3%。

第三个特点,中资美元债的夏普比率较高。中资美元债的月波动率从2011年以来大幅下降,2011年月波动率为9.5%,但2019年只有1.3%。中资美元债经历这几年的成长,市场已经非常成熟稳定。这个市场收益突出,波动率低,适合大资金配置。

图:中资美元债的波动率

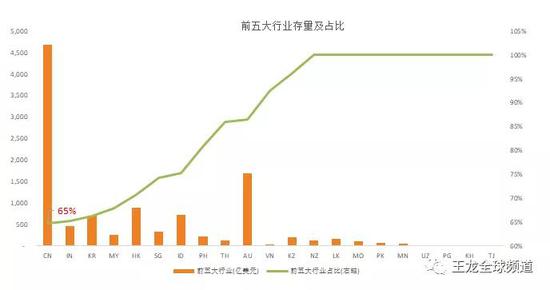

第四个特点,中资美元债行业分散。统计亚洲不同国家/区域的前5行业集中度来看,中资美元债的行业前5的集中度只有65%,这在亚洲几乎属于最低,也即是中资美元债的行业分散度最高。其他有些亚洲国家主要以主权美元债为主,集中度较高。

图:中资美元债的分散度

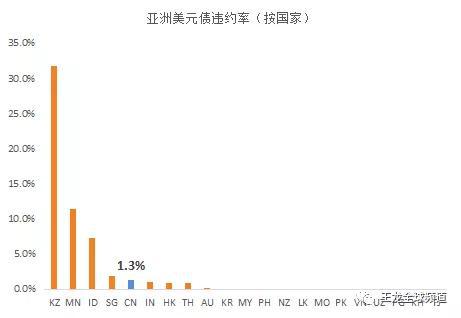

第五个特点,中资美元债历史违约率较低。中资美元债存量违约率1.3%,大幅低于国际平均违约率1.74%,也低于亚洲其他主要违约国家。和境内人民币违约情况对比来看,中资美元债2018年的违约率0.83%,人民币违约率1.88%。2019年境内人民币违约金额为1424亿元,较2018年有所增长,但中资美元债2019年违约金额为37亿美元,较2018年违约金额55亿美元边际好转。

图:亚洲美元债的违约率

第六个特点,中资美元债中,地产美元债存量占比约30%,过去12月地产美元债单月发行量占单月中资美元债总发行量的39%,我预计未来地产美元债占比可能超过1/3。地产美元债收益较高,流动性好,这些都使得其成为中资美元债中一个优良的品种。

图:中资美元债的行业分布

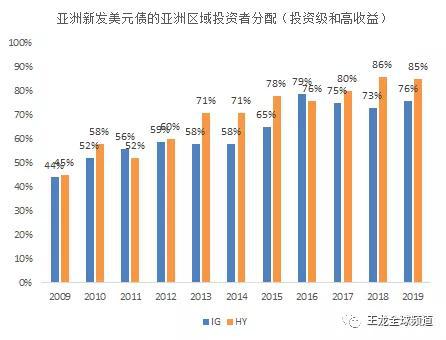

第七个特点,中资美元债的投资者集中度越来越高。从一级市场发行认购的区域分布来看,过去10年,中资美元债的一级市场认购中,亚洲投资者的分配比例逐年提升,到目前位置,分别为76%和85%,这说明中资美元债的参与者越来越集中在亚洲或者中资投资者这边。

图:亚洲区域新发美元的一级认购区域分布

第二部分,从全球大类资产角度回顾一下中资美元债的回报情况。我自己做过相关性假设检验,欧洲高收益、新兴市场高收益与美元指数具有非常强的相关关系。但中资美元债与美元指数的相关性较弱,中资美元债信用基本面决定于内,价格波动决定于外。由于其参与机构涉及熟悉基本面的境内机构,也有不熟悉基本面的境外机构,因此其价格波动往往受到境内基本面、境内外利差、境内信贷政策、汇率等多方因子博弈的结果。

展望过去4年的大类资产收益情况,尤其对中资美元债的投资回报进行回顾:

2016年:美联储虽然加息不如预期,但是美国大选对市场扰动较大,市场波动较大,人民币汇率贬值,中资美元债相对境内人民币债券具有收益优势,大量境内资金开始跨境投资中资美元债,这个市场主要是由于人民币贬值引发的套利交易和配置,对中资美元债市场投资需求增长的牛市。2016年,中资投资级和高收益美元债回报分别为4.7%和11.8%。

2017年:联储加息不如预期,全年加息3次,法国大选顺利落幕,全球风险资产普涨,长端利率保持平稳。中资美元债受到全球风险偏好上升,资金需求继续上升。2017年中资企业开始跨境发行大量高收益美元债。

2018年:美联储加息4次,利率全年大幅上行近100BPs,全球风险资产普跌,中国信用风险爆发,中资美元债从国储能源美元违约开始出现大幅下跌。中资美元债投资级和高收益分别下跌-1.3%和-3.9%。

2019年:中资美元债估值牛和资金牛,中资美元债牛市。估值牛是2018年中资美元债大幅下跌,跌出了估值空间。资金牛是2019年初美联储由鹰派转向了鸽派,美元流动性大幅改善下的资金牛市,市场开始用杠杆套息策略增厚收益。

展望过去20年大类资产表现,风险资产汇报周期有三轮:第一轮是2000-2002年美国科网泡沫,之后迎来相对平稳的牛市周期,第二轮是2008年美国金融危机,之后迎来相对平稳的牛市周期。第三轮什么时候来临?2018年美联储加息4次,全球风险资产普跌,当然2018年跌的程度与前两轮相比还较弱,市场也并没有完全出清。中资美元债真正发展于金融危机之后,因此严格来说这个还没有经过一次金融危机,即使在2018年,中资美元债下跌幅度也与金融危机周期相比相差甚远。因此我们要时刻保持对于市场的敬畏和警惕,当衰退和危机真正来临时,我们应该做好防御措施。

第三部分,展望一下2020年全球宏观经济和中资美元债表现。

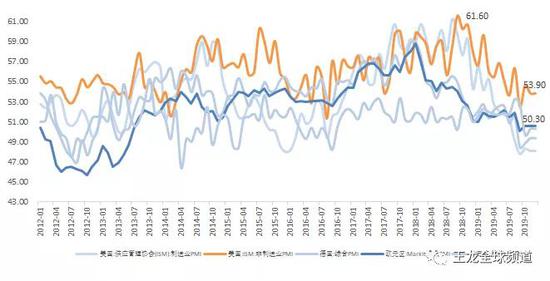

首先,展望2020年全球宏观经济。目前市场普遍认为2020年全球经济增长放缓,但还不是大幅衰退,上周债王说2020年全球经济衰退概率是40%,从当前全球PMI来看,美国、欧洲、日本和中国的PMI均在50附近,本轮经济从2017年中开始走弱,全球经济增长放缓。但2020年全球经济是否出现边际企稳,从PMI和OECD的信号来看,有企稳可能,但目前宏观数据仍较为混乱,包括12月份的美国ISM制造业PMI指数进一步下滑至47.2,创2009年以来新低。未来全球宏观经济数据可能要到2020年2季度才能较为明朗。

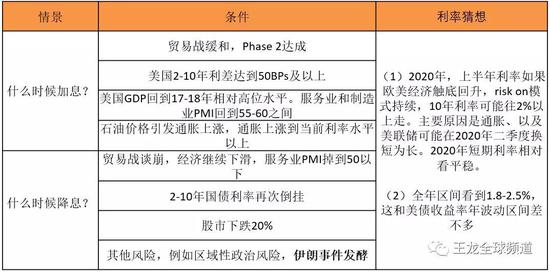

其次,我们展望一下2020年的美联储货币政策。回顾2019年初,美联储货币政策之所以出现华丽转身,从偏鹰派转向了偏鸽派,主要原因是2018年底的美国实际GDP大幅下行和PMI指数大幅下行有关系,而且2018年年底的股市也回调20%。2019年7月,2-10年美债收益率倒挂也促使美联储快速降息3次,2019年的降息可称为预防式降息,这和1998年有些相似。1998年降息3次后,1999年又重启加息。展望2020年,当前市场普遍预期较为中性,即不加息也不降息,什么时候加息?什么时候降息?我个人认为加息和不加息的判断依据主要如下:

2020年境内外融资展望:境内外总体融资平稳,境外融资偏收紧,境内边际放松,总体保持平稳。2019年,中资美元债发行量为2271亿美元,2019年发改委对于地产和城投的融资出台相关政策限制,我们根据市场分布,预计2020年中资美元债全年将发行1955亿美元,同比下滑14%。净融资量为423.48,下降57%。从境内融资情况来看,国企和城投的净融资为正,境内民企和AA企业的净融资仍然持续为负,未来看看境内政策是否会持续示好,但融资结构来看,境内债券融资边际放松,例如今天恒大在境内以低于7.8%的利率进行私募债募集发行,还有其他地产公司从去年11月份以来在境内相继发行了人民币债券。

表:中资美元债的2020年的总供给预估

2020年投资展望:高收益相对于投资级具有相对价值,投资级的收益表现主要看利率表现,当前投资级的到期收益率处于过去8年相对低位水平,信用利差处于过去相对平均水准,为140BPs。当前中资美元债高收益的到期收益率处于历史相对高位水平,更加具有去风险后的相对投资价值。

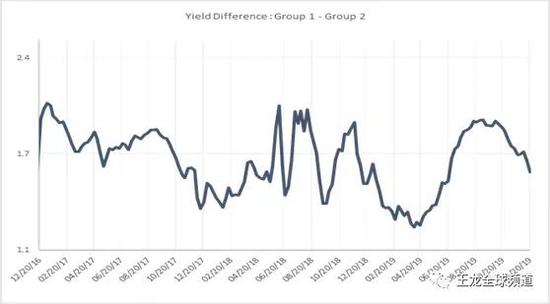

地产美元债的投资逻辑从杠杆周期变为土储周期逻辑,具有丰富土储的房企,且土储在一线和二线的房企将受益。城投整体风险可控,2020年市场不至于出现系统性风险,但要小心如呼和浩特经开类似事件的风险外溢发生,当前城投投资级和高收益的信用利差约为160BPs,信用利差保护不够,相对看多城投美元债投资级的相对价值,信用利差分化,注意防范城投风险的外溢,信用下沉过程中,主要把握地方财政、层级等风险。

图:城投高收益与投资级的信用利差

图:城投高收益与投资级的信用利差

(本文作者介绍:复旦大学泛海国际金融学院业界导师,大湾区金融家协会主席,现任香港某证券资管投资总监)

相关文章

相关文章 头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们